退職後の資産管理において、**退職所得控除 5年ルール 改正**は見逃せないポイントです。この改正により、私たちの退職金に対する税負担がどのように変わるのか、気になりませんか?税制の変更は、私たちの将来に大きな影響を与える可能性があります。

退職所得控除の概要

退職所得控除は、退職後に受け取る退職金にかかる税制で、働いて得た報酬が計算の基となる。この制度は、退職した従業員の税負担を軽減することを目的としています。

退職所得控除とは

退職所得控除とは、退職金に対する所得税を軽減するための控除であり、退職金の受取額から決まった金額を差し引くことができます。具体的には、退職金の金額に応じて控除額が変わります。例えば、勤続年数が20年未満の場合、退職金の金額×40万円が控除されます。勤続年数が20年以上の場合、さらに複雑な計算が適用されます。この仕組みのおかげで、退職後の収入が増える効果があります。また、退職金の受取方法によっても影響を受けるため、計画的な資産管理が重要です。

退職所得控除の計算方法

退職所得控除の計算は、簡単に行えます。まず、受取退職金の総額を確認します。次に、勤続年数に応じた控除額を導き出します。具体的な計算式は以下の通りです。

- 勤続年数が20年未満: 【退職金の金額】×40万円

- 勤続年数が20年以上: 【退職金の金額】×70万円 + 【残りの勤続年数】×10万円

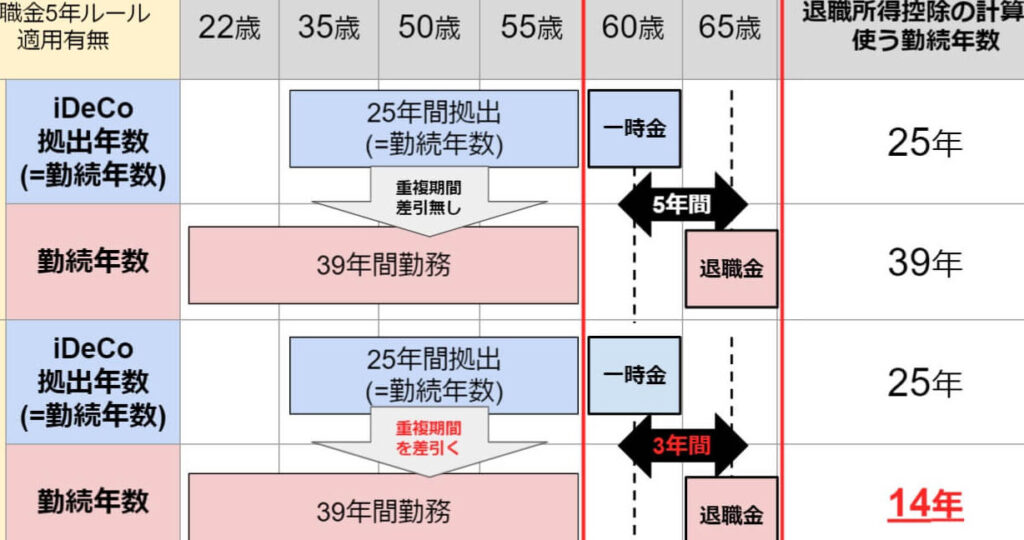

5年ルールの変更点

退職所得控除に関する5年ルールにおいて、最近の改正は重要な影響をもたらします。このルールは、退職金に対する税制の取り扱いを見直し、今後の資産管理に関して新たな選択肢を提供します。

改正の背景

退職所得控除に関する政策改正は、特に高齢化社会の進展に伴う財政状況を反映しています。政府は、退職後の生活安定を図るために、退職金受給者への支援を強化する方針を示しています。従って、改正には次の要素が含まれると考えられます。

- 財政的負担の軽減

- 税制の公平性の向上

- 退職後の所得の安定化

改正内容の詳細

具体的な改正内容として、5年内の退職所得控除の計算方法が見直されました。変更点には以下の点が含まれます。

- 退職金の金額に対する控除の上限が引き上げられること。具体的には、20年勤続の場合の控除額が40万円から60万円に増加します。

- 勤続年数に基づく控除額の調整が行われ、長期間勤続した場合、より手厚い控除が適用されます。

- 退職金を受け取った後の5年間に関する具体的な条件が明記され、計算基準が統一されます。

改正がもたらす影響

新たな改正が退職所得控除の仕組みに大きな影響を及ぼす。変更後、個人や企業に対してどのような影響があるのかを詳しく見ていこう。

個人への影響

改正後、多くの個人が恩恵を受ける。具体的には以下のような変化が期待される。

- 退職金控除額の増加: 20年勤続の場合、控除額が40万円から60万円に引き上げられ、税負担が軽減される。

- 計算基準の統一: 控除額の計算方法が明確になり、退職金受給者にとって読みやすく、公平な仕組みが適用される。

- 退職後5年間の新条件: 受給後の5年間が重要視され、新たな条件に基づいた特例が設けられる可能性がある。

このように、個人の生活設計にも大きな影響を与えるため、計画的な資産管理が求められる。

企業への影響

企業側にも改正は無視できない影響を与える。主なポイントを挙げる。

- 人材確保の促進: 退職金制度が手厚くなることで、人材の採用や定着施策において競争力が向上する。

- 財務負担の見直し: 退職所得控除の上限引き上げにより、企業も長期的な退職金準備プランを見直す必要がある。

- 情報提供の重要性: 企業は従業員に対し、改正内容を適切に伝え、理解を促すことが求められる。

今後の展望

退職所得控除の5年ルール改正によって、私たちの資産管理の選択肢が広がることが期待されます。この改正により、特に退職金に対する税負担が軽減され、より計画的な資産形成が可能になります。

改正後の制度の変化

改正後、以下のような変化が見られます。

このような制度変更は、退職金を受け取る人々にとって大きなメリットとなり、将来的な生活設計にポジティブな影響を与えます。

利用者へのアドバイス

私たちが心がけるべきことは、制度の最新情報をしっかり把握することです。また、以下の点を考慮することが重要です。

Conclusion

退職所得控除の5年ルール改正は私たちの資産管理に新たな可能性をもたらします。控除額の引き上げや計算基準の統一により、退職後の生活設計がより明確になります。

私たちはこの改正を利用して、退職金を最大限に活用し、計画的な資産管理を進めることが求められます。最新情報を常に把握し、専門家のアドバイスを受けることで、より良い選択ができるでしょう。これからの資産管理を見据えた行動が、私たちの未来を豊かにする鍵となります。