変動金利は、住宅ローンやビジネスローンを利用する際に多くの人が直面する重要な選択肢です。特に変動金利5年ルールは、金利の変動にどのように影響を与えるのか、私たちの経済的な未来を左右する要因となります。では、このルールが具体的にどのように機能し、私たちにどんなメリットやデメリットをもたらすのでしょうか。

変動金利5年ルールとは

変動金利5年ルールは、変動金利の適用期間に関する重要な規則です。このルールによって、金利の変動がどのように適用されるかが明確になります。

定義と概要

変動金利5年ルールは、住宅ローンなどの金融商品において、金利が5年ごとに見直される仕組みです。最初の5年間は固定金利として設定され、その後は市場の金利に応じて変更されます。このルールにより、返済計画の予測が立てやすくなります。

変動金利の特徴

変動金利は、金利が市場の動向に応じて変わる金融商品の一つです。この仕組みは、私たちの住宅ローンや金融計画にも大きな影響を与えます。

メリット

変動金利にはいくつかのメリットがあります。まず、初期の金利が低いため、月々の返済額が抑えられる。これによって、予算が立てやすくなることが期待できます。また、金利が下がるとその恩恵を受けられる点も魅力的です。さらに、通常、固定金利よりも総返済額が少なくなる傾向があります。

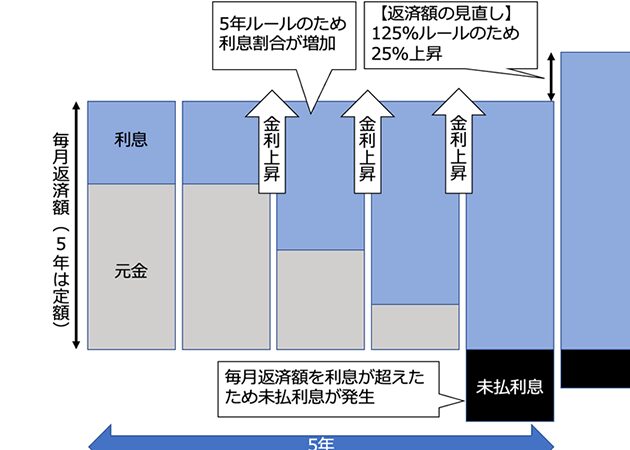

5年ルールの影響

5年ルールは、金利変動においても大きな影響を与える。我々はこのルールが、住宅ローンのプランニングにどう寄与するのかを理解しておく必要がある。

金利の変動

5年ごとに金利が見直されるため、幅広い金利環境に適応できる。たとえば、初期の5年間が固定金利の場合、その間に市場金利が変動しても影響を受けない。さらに、もしその後の市場金利が低下すれば、我々は有利な条件で返済を続けられる。ただし、逆に金利が上昇すると、月々の返済額が増加するリスクも存在する。これらの条件をふまえた上で、金利が変動することによる影響をしっかりと把握しておくことが重要だ。

変動金利5年ルールの適用例

変動金利5年ルールの適用例は、さまざまなシナリオで目にすることができます。このルールに従うことで、私たちの住宅ローンやその他の金融商品における金利管理が効率的になります。以下に、具体的なケーススタディと他の金利タイプとの比較を挙げます。

具体的なケーススタディ

- ケース1:新築の住宅購入

新しい住宅を購入するために変動金利のローンを選択し、最初の5年間は固定金利で借入れます。この期間中、金利は市場の影響を受けず、計画的に返済が可能です。

- ケース2:既存ローンの借り換え

既存のローンを借り換える際、5年ルールに則った変動金利を利用することで、初期の金利が低いため月々の返済額が軽減されます。さらに、借り換え時の金利が市場よりも有利であれば、総返済額が削減されることも期待できます。

- ケース3:商品選択の影響

変動金利5年ルールを適用した場合、初めは低金利でスタートし、その後市場金利が下がった場合に恩恵を受けることができます。結果として、長期的に有利な条件が維持できるかもしれません。

他の金利タイプとの比較

- 固定金利との比較

固定金利は、契約時の金利が返済期間全体にわたって維持され、金利変動のリスクを回避できます。しかし、長期的には変動金利の方が総返済額が少なくなる傾向があります。

- 短期固定金利との違い

短期固定金利は、1年や3年ごとに金利が見直されることが一般的です。これに対して、変動金利5年ルールでは、最初の5年間が固定金利で安定し、長期的な予測が立てやすくなります。

- 市況状況との関連

結論

変動金利5年ルールは私たちの住宅ローン計画において重要な要素です。このルールによって初期の低金利を享受しながらも市場の変動に柔軟に対応できるメリットがあります。もちろん金利が上昇するリスクも考慮しなければなりませんが、適切なプランニングを行うことで、経済的な安定を確保する手助けとなります。

私たちはこのルールを理解し、賢く活用することで、将来の金利変動に備えることができるでしょう。変動金利の特性をしっかりと把握し、賢い選択をすることが、私たちの資産形成にとって大切です。