私たちが住宅ローンを考えるとき、金利の選択は非常に重要なポイントです。特に変動金利 125ルールについては、知識を持っておくことが不可欠です。このルールは、変動金利の特性を理解し、リスクを適切に管理するための基盤となります。

変動金利 125ルールとは

変動金利 125ルールは、変動金利の理解を深めるための重要な指針です。このルールが示すのは、変動金利がどのように変化するか、そしてそれが住宅ローンに与える影響です。具体的には、金利が変動する際には、借入金利が125%以内で変動するという制限があります。これにより、借り手は不確実な金利の上昇に対して一定の保護を受けることができます。

変動金利の仕組みを考えると、金利動向を把握することが求められます。たとえば、

- 政府の金融政策が金利に影響を与える。

- 経済状況やインフレ率も金利変動に関与する。

これらが組み合わさることで、住宅ローン利用者はリスク管理が可能になります。

具体的な計算方法も重要です。金利が変動した時に、発生する月々の支払い額についても考える必要があります。特に、返済計画においては、金利変動を見越したシミュレーションが必須です。このシミュレーションにより、将来的に生じうる負担を軽減できます。

変動金利の基本

変動金利の理解は、住宅ローンを考える上で重要です。このタイプの金利は、市場の動向に応じて変化します。

変動金利の仕組み

変動金利は、基本的に基準金利に連動しています。基準金利が上昇すると、我々の借入金利も上がる可能性があります。以下の要因が影響を与えます。

- 市場金利の変動: 経済状況により市場金利が変わります。

- 政策金利: 中央銀行の金融政策が影響を与えます。

- インフレ率: インフレが進むと金利が上昇する傾向があります。

変動金利は、長期的に見た場合、固定金利より安くなる可能性があります。ただし、リスクも伴い、借入金利が急激に上昇することもあるため注意が必要です。

固定金利との違い

固定金利では、契約時に決定した金利が返済期間中変わりません。これに対し、変動金利は市場の影響を受けます。以下に両者の違いを示します。

- 安定性: 固定金利は安定しているが、変動金利は不安定。

- リスク: 変動金利はリスクを伴い、固定金利はリスクが少ない。

- コスト: 変動金利が低い場合、固定金利より安価となる可能性がある。

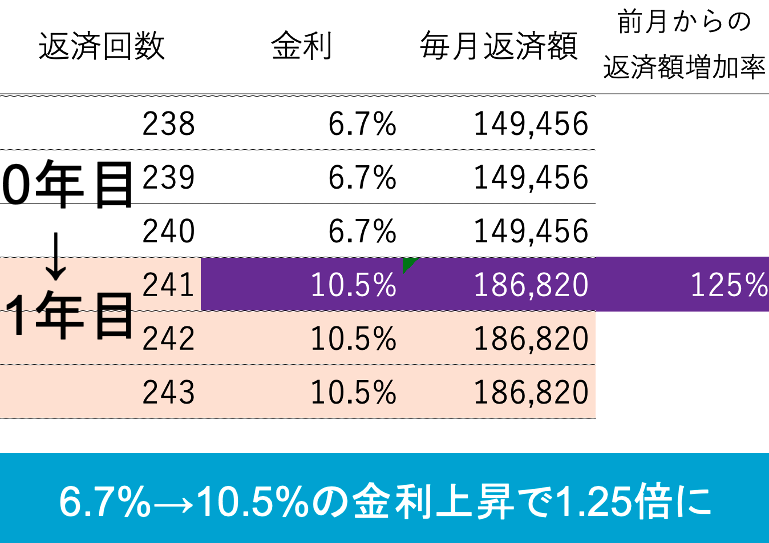

125ルールの詳細

変動金利125ルールは、借入金利の変動を制限する重要な基準です。このルールにより、金利は125%以内での上昇に制限され、借り手のリスクを軽減します。このルールは、適切なリスク管理を行いながら、変動金利の特性を把握する助けとなります。

規則の内容

125ルールでは、基準金利からの変動幅が規定されています。具体的には、以下の内容が含まれます。

- 金利上昇の上限:基準金利の125%以内に設定されるため、急激な金利上昇には対応可能。

- シミュレーションの活用:金利の変動を見越したシミュレーションを通じて、返済計画を見直せる。

- 借り手への保護:金利が不安定な状況下でも、一定の安全策が提供される。

このルールにより、借り手は経済状況による予期せぬ影響から保護されることが強調されています。

適用範囲

125ルールは、主に住宅ローンに関連しますが、その他の貸付契約にも適用される場合があります。対象となる状況は以下の通りです。

- 新規借入れ:初めて住宅ローンを契約する際。

- 借り換え:既存のローンを125ルール適用の貸付に乗り換える場合。

- おまとめローン:複数のローンを一本化する際にも考慮が必要。

変動金利 125ルールのメリット

変動金利125ルールには、いくつかの重要なメリットがあります。これにより、借り手は金利上昇による予期しない影響を軽減できるため、安心して住宅ローンを利用できる。以下では、このルールの具体的な利点を詳しく見ていきましょう。

金利変動への柔軟性

変動金利125ルールは、金利上昇を125%以内に制限します。これは、借り手に有利な環境を提供し、急激な市場変動から保護する役割を果たします。例えば、金利が上昇した場合でも、ルールにより過度な負担を避けることができます。さらに、このルールは長期的な金利見通しに基づく返済計画の策定が可能になります。

変動金利 125ルールのデメリット

変動金利125ルールにはいくつかのデメリットが存在します。これらの要点を整理してみましょう。

リスクの増大

リスクの面で、変動金利は金利の上昇に対して脆弱です。たとえ125ルールが適用されても、金利が急激に変動する可能性があります。この場合、我々は予期しない返済負担の増加に直面します。金利上昇の影響で月々の返済額が増加し、家計への負担が厳しくなることもあります。このような状況を避けるためには、細心の注意を払うことが求められます。

結論

変動金利125ルールは、住宅ローン利用者にとって重要なリスク管理の手段です。このルールによって、金利上昇のリスクを一定程度抑えることができるため、安心して住宅ローンを利用できる環境が整います。

しかし、私たちは常に市場の変動や経済状況に目を光らせる必要があります。125ルールが適用されても急激な金利変動が起こる可能性があるため、慎重な返済計画が求められます。将来の負担を軽減するためにも、シミュレーションを活用し、適切な対策を講じることが大切です。

このルールを理解し、賢く活用することで、私たちはより安心して住宅ローンを利用できるでしょう。