住宅ローンを考えるとき、私たちは様々な要素を検討しますが、その中でも特に重要なのが住宅ローン 5年ルールです。このルールを理解することで、私たちはより賢明な選択ができ、将来の経済的負担を軽減できます。では、この5年ルールとは一体何なのでしょうか?

住宅ローン 5年ルールとは

住宅ローン 5年ルールは、住宅ローンの利用において重要なポイントです。このルールを理解することで、適切な住宅ローンの選択が可能になります。以下に、5年ルールの基本概念とその背景、目的を詳しく説明します。

5年ルールの基本概念

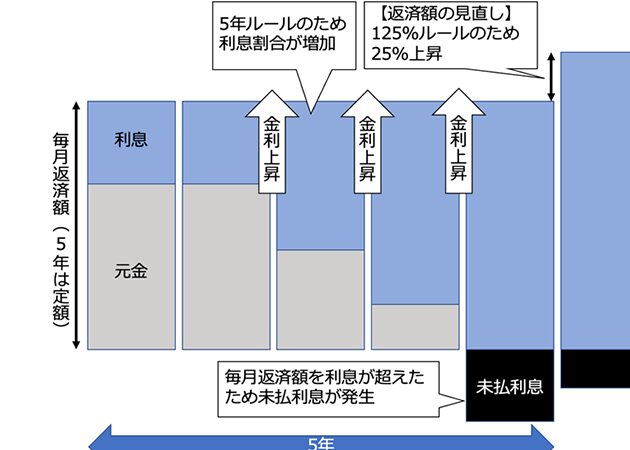

5年ルールは、住宅ローンの返済期間に関連する規則です。主に、住宅取得から5年以内に売却する場合、さまざまな条件が影響します。具体的には、借り入れた金額や金利、そして返済方法によって異なります。以下の要素がこのルールに関連しています。

- ローンの残高: 売却時の残高によって、返済義務が変わることがあります。

- 金利変更の影響: 変動金利の場合、金利の変動が返済に影響を与えることがあります。

- 売却損の計算: 5年以内に売却すると、借入金残高と売却価格の差額が重要になります。

このルールの理解が、借入時の戦略に役立ちます。

ルールの背景と目的

5年ルールは、住宅市場の安定を目的としています。このルールにより、住宅を手放す場合のリスクを軽減できます。住宅ローンの返済が厳しい時期でも、5年以内に売却すれば、特定の条件下で損失を最小限に抑えられます。市場の変動に対する保護を提供することも、ルールの意義です。

5年ルールの影響

住宅購入者への影響

- 住宅ローンの残高が5年以内の売却時に関係するため、計画的な投資が必要です。

- 売却損が発生する場合、損益計算が複雑になることもあります。

- 柔軟なローン返済プランの選択が、経済的負担を軽減する要因となります。

- 市場価値が下落した場合、思わぬ損失を避けるための戦略が求められます。

不動産市場への影響

- 物件の流通が活発になり、売却や購入を検討する人が増える傾向があります。

- 5年ルールに則った政策が、市場の安定性に寄与することが期待されます。

- 売却時のリスク軽減策が普及すれば、住宅購入者の選択肢が広がります。

- 経済全体に与える影響も無視できず、特に地域経済の回復が期待されます。

5年ルールの適用条件

適用されるケース

- 住宅購入から5年以内に売却する場合、5年ルールが影響する。売却時のローン残高が特に重要で、これにより利益または損失が生じる可能性がある。

- 不動産市場の動向や地域経済の影響も考慮に入れる必要がある。例えば、購入した物件の市場価値が急落すれば、売却時の評価が悪化することがある。

- 新築物件や中古物件、投資用物件においても5年ルールが適用される。これにより、私たちは短期的な投資判断を行う際に注意が必要になる。

例外事項の説明

- 特定の条件下で5年ルールが適用されないケースも存在する。例えば、転勤や家庭の事情により住宅を早期に売却せざるを得ない場合、一定の優遇措置が設けられることがある。

- また、特定の金融機関が提供する特別な住宅ローンの場合、条件が異なることもある。一般的には、金融機関によって異なるルールや条件が存在するため、詳細を確認する必要がある。

- 現在の市場状況にも影響されるため、直近のデータを基に判断することが重要だ。具体的な売却理由や市場動向に応じて、5年ルールの適用の可否が判断される。

5年ルールのメリットとデメリット

5年ルールは住宅購入者にとって重要な影響を及ぼす要素です。このルールの理解は、賢い意思決定をサポートします。具体的なメリットやデメリットを検討します。

メリット

売却時のリスク低減が可能です。 5年以内の売却において、融資残高の調整が行われることで、売却時の経済的負担を軽減します。また、住宅市場の安定化にも寄与します。物件の流通量が増加し、購入者の選択肢が広がることで、市場全体が活性化します。さらに、特定の条件下では早期売却が優遇されるため、柔軟な対応が可能です。これらの点は、長期的な投資としての視点でも有益です。

まとめ

住宅ローン 5年ルールを理解することは私たちにとって非常に重要です。このルールを活用することで、将来的な売却時のリスクを軽減し、経済的な安定を図ることができます。特に売却時のローン残高や市場価値の変動を考慮することが、賢明な投資につながります。

また、5年ルールの適用条件や例外について知識を深めることで、私たちの選択肢が広がります。今後もこのルールに関する情報を追い続け、より良い住宅購入の決断をしていきたいと思います。