私たちが住宅ローンや投資を考えるとき、金利の選択は非常に重要です。特に変動金利 ルールは、将来の返済額に大きな影響を与える可能性があります。変動金利は市場の動きに応じて変わるため、私たちの選択がどのように利益やリスクに繋がるのかを理解することが必要です。

変動金利 ルール の概要

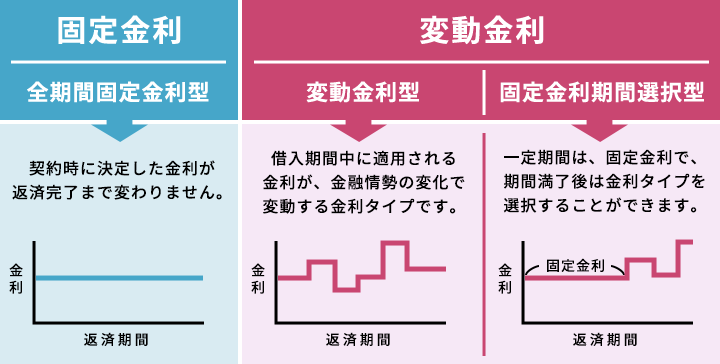

変動金利は、金融商品における利率が市場の動向に応じて変動する仕組みを持ちます。変動金利の主要な特徴は、金利が定期的に見直され、変動する点です。変更は通常、半年ごとまたは年ごとに行われます。

金融機関によっては、変動金利の設定に基準金利を採用しています。基準金利は、一般的に中央銀行の政策金利や市場金利に連動しており、これにマージン(利幅)を加えることが多いです。そのため、利率の変動は、私たちの返済額にも直接影響を与えます。

変動金利の利点には、初期の金利が低いため、月々の返済額が抑えられることが含まれます。さらに、金利が低下する局面では、私たちにとって有利です。一方で、金利の上昇局面では、返済額が増加するリスクがあります。したがって、今後の市場動向を把握する必要があります。

以下に、変動金利に関する重要なルールを示します:

- 金利の見直しの頻度: 金利は通常、半年ごとまたは年ごとに見直されます。

- 基準金利の設定: 基準金利は、中央銀行の政策金利や他の市場金利に基づきます。

- マージンの影響: 各金融機関ごとに異なるマージンが適応され、返済利率に影響を与えます。

- リスクと利点の理解: 利率変動のリスクと、金利が下がった際の利点の理解は不可欠です。

変動金利の特徴

変動金利は、金利が市場の動向に基づいて定期的に変更される仕組みを持っています。この特徴により、返済額が変動する可能性があり、借り手にとってメリットとデメリットがあります。

メリット

- 低い初期金利: 変動金利の契約時に設定される金利が低いため、初期の返済額が抑えられることが多いです。

- 市場利率連動: 金利が市場利率に連動し、有利な環境下では返済額が減少することもあります。

- 柔軟性: 変動金利は金利見直しのタイミングで再評価され、利率が下がる可能性があります。

- 長期的なコストが低い: 常に適正な利率に調整されるため、ローン全体のコストが競争的です。

デメリット

- リスク管理が必要: 市場金利が上昇すると、返済額が増加し、予期しない経済的負担をもたらす可能性があります。

- 金利の変動性: 金利が不安定な場合、未来の返済計画の見通しが難しくなることがあります。

- 借入額に影響: 変動金利の影響で、借入が増えると資金繰りが厳しくなるリスクが高まります。

変動金利 ルールの適用例

変動金利は、住宅ローンや教育ローンなどさまざまな金融商品で利用されている。それぞれのケースでのルールや特性を理解することが重要である。

住宅ローンの場合

住宅ローンにおいて、変動金利は非常に人気がある選択肢だ。例えば、当初の金利が1.0%で設定されることが多く、通常、1年ごとに見直される。金利が変更される基準は、中央銀行の政策金利や市場金利である。以下のような特徴がある:

- 低い初期金利:変動金利は固定金利よりも低い傾向がある。

- 返済計画の柔軟性:返済額は金利変動により変わる。

- リスクへの理解:市場金利が上昇すると、返済額も増加するリスクがある。

このため、変動金利を選択する際には、将来の市場動向を注意深くチェックする必要がある。

教育ローンの場合

教育ローンでも、変動金利を適用することができる。教育のための資金調達には、将来の収入や支出を考慮する必要がある。以下の点が考慮される:

- 金利の見直し頻度:大学の卒業時期や就職のタイミングによって返済が始まる。

- 支払いの計画:金利に応じて毎月の支払い額が変わる。

- リスク管理:市場の動きに応じた調整が必要である。

変動金利 ルールの影響

変動金利の影響は、住宅ローンや投資において非常に重要です。私たちが借入を考える時、金利の変動は返済計画に直結します。例えば、金利が上昇すると、月々の返済額も増加します。そのため、変動金利を選ぶ際には、未来の市場動向を見越すことが必要です。

変動金利に関連するルールには、次のような点があります。

- 金利の見直し頻度

金利の見直しは一般的に半年ごとまたは年ごとです。これにより、借入者は市場の状況に応じた金利を適用されます。

- 基準金利の影響

中央銀行の政策金利や市場金利が基準金利に連動します。変動金利はこれらの動きに敏感なため、経済状況の変化により影響を受けます。

- マージンの設定

借入契約によりますが、マージンは変動金利に含まれる重要な要素となります。この金利差が借入コストに影響を与えます。

私たちは変動金利の特徴として、低い初期金利、柔軟性、長期的なコストの低さを考慮します。特に、初期金利が例えば1.0%と低く設定されることが多いです。とはいえ、市場金利の上昇によるリスクも小さくありません。このため、リスク管理が不可欠です。

また、変動金利による影響は、教育ローンや自動車ローンなどその他の金融商品にも広がります。特に、教育ローンでは金利の見直し頻度が重要であり、適切な支払い計画が求められます。借入商品ごとのルールを理解し、市場の動向に注意を払うことが、私たちの資産管理にとって重要です。

変動金利を選ぶ際のポイント

変動金利を選ぶ際には、いくつかの重要なポイントがあります。まず、金利の見直し頻度を確認する必要があります。通常、金利は半年または1年ごとに見直されます。見直しのタイミングにより、返済額が大きく変動する可能性があります。

次に、基準金利の設定についても注意が必要です。基準金利は、中央銀行の政策金利や市場の動向に基づいて設定されます。この基準がどのように変わるかを把握しておくことが重要です。

さらに、マージンの影響を考慮することも大切です。マージンとは、金融機関が設定する利幅で、基準金利に上乗せされます。マージンが大きいと、変動金利の影響が増幅されるため、事前に確認しておきましょう。

また、返済プランの設計が重要です。金利の動向によっては、返済額が急激に増加することがあります。このため、返済計画をしっかりと立てることがリスク管理につながります。

加えて、複数の金融商品を比較することも有効です。住宅ローンや教育ローン、自動車ローンなど、各商品によって条件が異なるため、慎重に比較検討することで最適な選択が可能になります。

結論

変動金利の選択は私たちの将来の返済計画に大きな影響を与える重要な要素です。市場の動向を常に把握しリスクを管理することが求められます。金利の見直し頻度や基準金利の設定を理解することで、私たちはより良い判断ができるでしょう。

また、複数の金融商品を比較することで、最適な選択が可能になります。変動金利の特性をしっかり把握し、賢い借入を行うことで、資産管理がより効果的になると信じています。私たちの未来に向けた一歩を踏み出すために、変動金利を理解し活用していきましょう。